-

주택연금의 수령 금액은 담보주택의 시세 또는 감정평가액에 따라 산정됩니다. 주택연금은 부부 중 연소자의 연령을 기준으로 월지급금이 결정되며, 일반주택, 노인복지주택, 주거목적 오피스텔 등 유형별로 금액이 다를 수 있습니다.

예를 들어, 70세 부부가 3억원 주택을 보유한 경우 매월 약 88만 6천원을 수령하게 됩니다. 연령에 따라 수령 금액이 다르며, 주택 가격이 높을수록 월지급금도 증가합니다.

노인복지주택의 경우, 70세 부부가 3억원 주택을 보유하면 매월 약 77만 2천원을 수령할 수 있습니다. 일반주택보다 월지급금이 조금 낮습니다.

주거목적 오피스텔에서는 70세 부부가 3억원 주택을 보유할 경우 매월 약 73만 6천원을 수령하게 됩니다. 다른 주택 유형과 비교해 월지급금이 다소 차이가 있습니다.

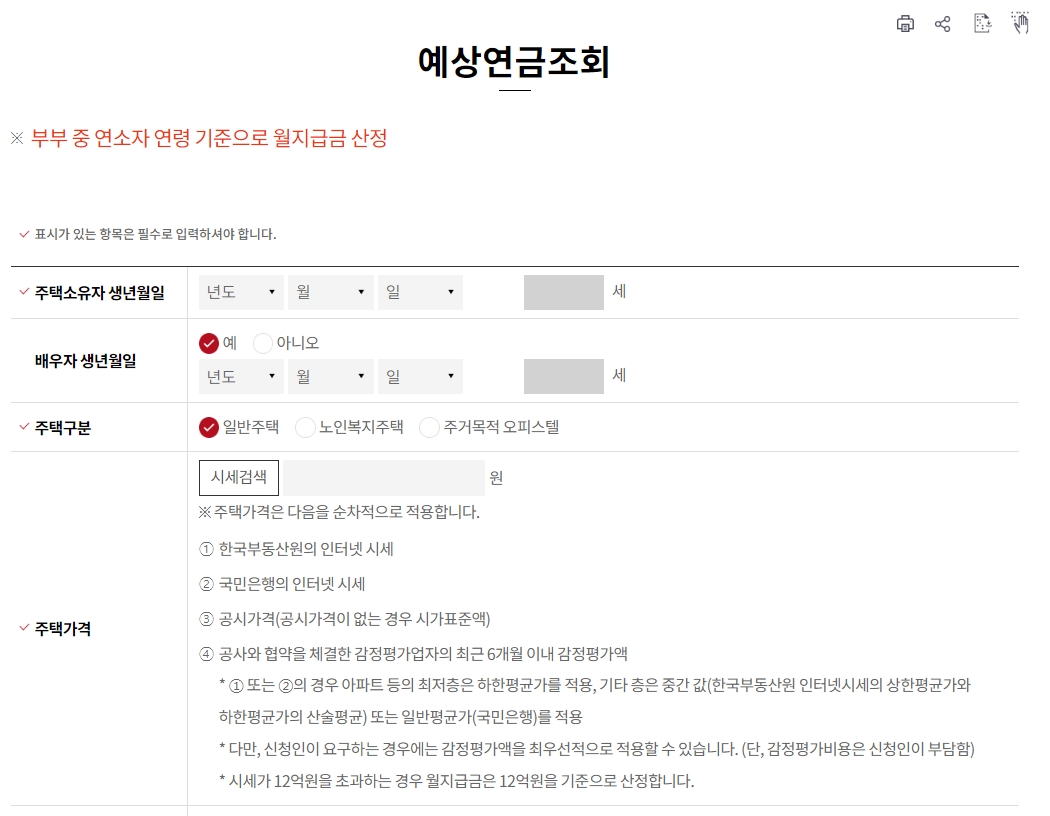

예상 연금 조회는 주택연금 홈페이지에서 가능합니다. 이를 위해 주택 소유자의 생년월일, 배우자의 생년월일, 주택 구분, 주택 가격 등을 입력하면 예상 월지급금을 조회할 수 있습니다. 주택 가격은 한국부동산원이나 국민은행의 인터넷 시세, 공시가격, 감정평가액 등을 순차적으로 적용하여 산정됩니다.

월지급금은 연금의 지급 방식에 따라 다를 수 있으며, 종신지급방식, 종신혼합방식, 확정기간혼합방식 등 여러 가지 옵션이 있습니다. 각 방식에 따라 지급 기간과 인출 한도 설정이 다르므로, 신청 시 주의 깊게 선택해야 합니다.

주택연금 수령 금액

1. 먼저 HF 한국주택금융공사 홈페이지에 접속합니다. 이곳에서는 주택금융 신용보증기금, 주택저당채권, 계산방법, 전세자금보증 업무 등의 정보를 안내하고 있습니다.

2. 홈페이지 상단 메뉴에서 주택연금을 선택한 뒤, 주택연금이란과 예상연금조회 메뉴를 살펴봅니다.

3. 예상연금조회 페이지로 이동한 후, 상단 메뉴에서 월지급금 예시를 클릭합니다.

4. 일반주택의 경우, 종신지급방식과 정액형을 기준으로 70세(부부 중 연소자 기준)이며, 주택 가격이 3억원일 때 매월 88만 6천원을 수령할 수 있습니다.

5. 노인복지주택의 경우, 지방자치단체에 신고된 노인복지주택에 대해 종신지급방식과 정액형을 기준으로 70세(부부 중 연소자 기준)이며, 주택 가격이 3억원일 때 매월 77만 2천원을 수령할 수 있습니다.

6. 주거목적 오피스텔의 경우, 종신지급방식과 정액형을 기준으로 70세(부부 중 연소자 기준)이며, 주택 가격이 3억원일 때 매월 73만 6천원을 수령할 수 있습니다.

7. 예상연금조회 메뉴를 통해 예상 연금을 조회할 수 있습니다. 부부 중 연소자의 연령 기준으로 월지급금이 산정됩니다. 표시된 항목은 필수로 입력해야 합니다. 주택소유자의 생년월일을 입력하고, 배우자의 생년월일 입력 여부를 선택 후 입력합니다. 주택구분은 일반주택, 노인복지주택, 주거목적 오피스텔 중에서 선택합니다. 주택가격은 시세검색을 통해 입력합니다.

주택가격은 다음 순서로 적용됩니다. 먼저 한국부동산원의 인터넷 시세를 적용하고, 그 다음으로 국민은행의 인터넷 시세를 적용합니다. 공시가격이 없는 경우에는 시가표준액을 적용하며, 공사와 협약을 체결한 감정평가업자의 최근 6개월 이내 감정평가액을 적용합니다. 아파트 등의 최저층은 하한평균가를 적용하고, 기타 층은 중간 값(한국부동산원 인터넷시세의 상한평균가와 하한평균가의 산술평균) 또는 일반평균가(국민은행)를 적용합니다. 다만, 신청인이 요구하는 경우에는 감정평가액을 최우선적으로 적용할 수 있습니다. 단, 감정평가비용은 신청인이 부담합니다. 시세가 12억원을 초과하는 경우 월지급금은 12억원을 기준으로 산정합니다.

8. 최저층 여부를 예 또는 아니오로 선택하고, 지급방식을 종신지급방식, 종신혼합방식, 확정기간혼합방식, 대출상환방식, 대출상환우대방식, 우대지급방식, 우대혼합방식 중에서 선택합니다. 확정기간혼합방식은 부부 중 연소자가 만 55세에서 74세인 경우에만 선택 가능합니다. 월지급금 지급기간을 선택하고, 인출한도설정 금액을 입력합니다.

월지급금 지급유형(종신형)에 대한 그래프 설명을 참고하고, 조회하기 버튼을 클릭하면 됩니다.

댓글